《保理智汇》期刊由中国服务贸易协会商业保理专业委员会、北京中金济国咨询有限公司、天逸金融研究院主办,邀请资深专家及行业领袖组成的智库专家团队精心打造,主要面向商业保理公司、融资租赁公司、核心企业及融资企业等群体,为行业提供最专业的指导,分享知识、传承经验。

近日,商业保理专委会公众号将为大家分享《保理智汇》第三期部分文章,欢迎关注!

一、汽车制造行业发展规模

我国汽车制造行业经历了大半个世纪的发展,在我国国民经济发展中已经占据举足轻重的地位。从汽车制造行业目前的规模来看,汽车制造企业的数量持续增加,截至2017年9月,我国汽车制造行业的企业数量达到14,620家,占全国规模以上工业企业数量的3.8%。

从目前我国汽车制造企业的资产规模来看,呈逐年上升的趋势,2017年9月已经达到71,233亿元,达到历年来的高峰,占全国规模以上工业企业总资产6.4%。

二、汽车制造企业的应收账款规模

从汽车制造企业的应收账款规模来看,呈逐年扩大的趋势,2017年9月汽车制造企业的应收账款为11,826.3亿元,比2016年末增加677.3亿元,累计同比增长率为5%。截至2017年9月全国工业企业的应收账款规模为132万亿元,汽车制造企业的应收账款占比为8.94%,达到近年来的最高点。近年汽车制造企业的快速发展和规模扩张,其占全国工业企业应收账款的比例持续增加。

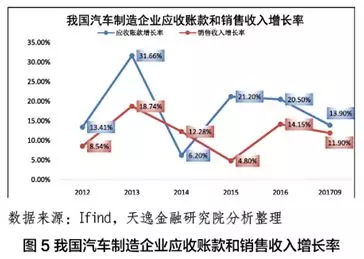

三、汽车制造企业应收账款风险分析

企业应收账款的增长率与销售收入或主营业务收入的关系密切,通常情况下存在一定的正相关关系。企业在放宽信用限制时,通常会增加企业的销售收入,同时应收账款的规模也会增加;企业采取紧缩的信用政策时,应收账款的规模会减少,同时销售收入的规模也会缩减。

从上图我们可以看出,汽车制造企业的应收账款增长率在大部分年份都是大于销售收入的增长率,说明存在应收账款过多的现象。只有2014年,汽车制造企业的应收账款增长率低于销售收入增长率,其原因是2014年中国经济增速下降,全球汽车行业业绩下滑,汽车行业销售收入增幅缓慢,汽车制造企业信用紧缩,应收账款规模增幅放缓。

从表1中汽车制造企业应收账款占销售收入的比重来看,从2012年至今,应收账款占销售收入的比重逐年增加,表明汽车制造企业的应收账款也是逐年增加的,行业内存在应收账款过多的现象。2017年9月汽车制造企业的应收账款占销售收入的比重达18.95%,为近年来最高值,说明2017年汽车制造行业的应收账款规模较大,企业资金缺乏流动性。同时从汽车制造企业的应收账款周转率来看,也是呈逐年递减的趋势,2017年9月为近年来的最低点,为5.28%。说明汽车制造企业的应收账款规模较大,资金周转效率较低,企业偿债能力削弱。

在企业的资产负债表上,应收账款是重要的流动资产,但应收账款流动性不强。因而,一般企业应收账款占流动资产的比重控制在30%以内,不会影响公司的资金周转。

从汽车制造企业的流动资产规模来看,呈逐年递增的趋势,2017年9月创近年来的新高,达到4.18万亿元。汽车制造企业应收账款占流动资产的比例也是节节攀升,截至2017年9月已经达到近年来的高点,达到28.29%。说明汽车制造企业存在较多的应收账款,需要对其进行有效的管理,长期而言,会影响汽车制造企业的资金流动性。

四、汽车制造企业应收账款产生原因

根据前文分析,我国汽车制造企业应收账款规模逐年上升,应收账款周转率逐年递减,究其原因,与我国汽车制造行业的微观特性有一定的相关关系,同时也与全国宏观经济环境、国家政策等有着密切的联系。

按照我国国家统计局新修订的《国民经济行业分类》(GB/T4754——2002)中的行业划分,汽车制造业属于交通运输设备制造业的中类行业。汽车制造业则又包括汽车整车制造业、改装汽车制造业、电车制造业、汽车车身及挂车制造业、汽车零部件及配件制造业、汽车修理业等6个小类行业。

(一)规模大,产业链条长

汽车制造企业的数量和总资产近年来持续上升,其中汽车制造企业的总资产占工业企业总资产的比例也持续上升,企业数量和资产规模的扩大,使得汽车制造企业的产品销售量和销售收入也持续增加。在当前经济发展中,赊销是一种能够增加企业销售量的方式之一,不可避免会增加企业的应收账款。特别存在于汽车制造企业这种有较长产业链、上下游客户较多的行业中。在汽车产业链中是以汽车制造企业为龙头,配合上下游企业共同完成的采购、生产、销售、服务等活动。其上游涉及钢铁、机械、橡胶、电子、纺织等行业;下游涉及保险、人事、维修、物流、加油站等行业。因而汽车制造行业的产业链中存在较多的应收账款环节,需要加强对应收账款进行高效的管理。

(二)技术发展迅猛,资金需求多

在《汽车工业产业政策》实施与市场竞争推动下,企业逐渐重视技术引进和RD投入加剧产品更新换代的步伐,提高了整车及关键零部件水平。技术引进已从过去单纯引进生产技术,转变为同时引进产品开发人才与产品开发技术,并开始与国外联合开发新产品,“缺重少轻,轿车几乎空白”的结构不合理问题基本得到解决。特别是为进一步落实《中国制造2025》计划,全方位强调大力发展节能与新能源汽车,特别是互联网时代,电动化、智能化和互联网化正是互联网汽车的核心特征,汽车技术和消费市场正发生急剧变革。

在此过程中,技术的发展也推动了汽车制造企业的产业调整,业务规模扩大,容易产生更多的应收账款积压。

(三)国家政策支持

政府针对汽车制造企业各细分领域的发展特点,陆续推出了一系列政策,为国内汽车制造企业的发展保驾护航。国家商务部、工信部、交通运输部等部门从产业政策、新能源汽车、消费政策、宏观政策等四大类,14个细分类:投资政策、准入管理、质量管理、标准管理、科技创新、智能网联、新能源汽车、环境保护、节能政策、能源政策、财税政策、宏观政策、国外政策、构建开放型经济体制等方面进行政策的发布。对汽车行业的发展提出了一些新的要求、规章等,也为汽车制造企业的转型带来一些机遇与挑战。

(四)全国经济复苏缓慢

汽车制造行业是一个周期性较强的行业,且受国家宏观调控和宏观经济的影响较大。GDP的增长速度下降时,汽车制造企业的投资增速也会发生一定幅度的下降,同时汽车制造企业的上下游的资金回笼也会受到宏观经济的影响,容易产生较多的应收账款。

近年来我国经济受全球经济的影响,一直处于缓慢复苏的态势,对汽车制造业长期发展有着较大的影响,作为汽车制造企业更加需要从产业结构、投资政策、技术创新等方面加强投入与管理,对于现有的流动资产,特别是应收账款加强管理,防范企业经营管理中的流动性风险。