供应链金融业务模式、核心本质及切入点

在现有的业务平台基础上,怎么切入和运作,才能把供应链做好呢?下面跟大家分享一下我对供应链金融这块的认识和看法。

在谈供应链金融之前,首先要想清楚做供应链金融是为了什么,达到什么目的?其实企业和银行做供应链金融,就是想涉足国内中小微企业融资市场,解决中小微企业融资难问题,也是目前仅有的竞争较少和市场空间巨大的蓝海,初步预估在14万亿以上。供应链金融的核心本质就是产业链上下游中小微企业依托核心企业的资信来提升企业的信用,用自偿性贸易融资方式,获得银行或第三方金融机构的授信。供应链金融淡化了银行看中的企业规模、财务报表,这恰恰是中小微企业的弱项,而更看中企业的交易历史记录、合同执行能力和贸易的连续性,使银行跳出单个企业的局限,凭借核心企业的信用增信,对核心企业与上下游企业真实的交易进行资信捆绑,通过资金的封闭运作,降低了相对弱势的小企业准入门槛。因此核心企业的资信情况和交易关系稳定性以及核心企业的配合程度(是否愿意与提供融资的银行进行书面协议或锁定付款路径)就显得尤其重要。

对于企业或银行来说,做供应链其实就是考核对产业链的整合能力。无论是从B2B转做供应链金融还是搭建供应链金融平台,都需要银行、上下游企业、物流企业、小贷公司或担保公司多方参与,需要与多方的业务系统进行对接。梳理总结目前国内做供应链金融模式,共有三种:

1

以产业链核心企业为中心的

“1+N”模式

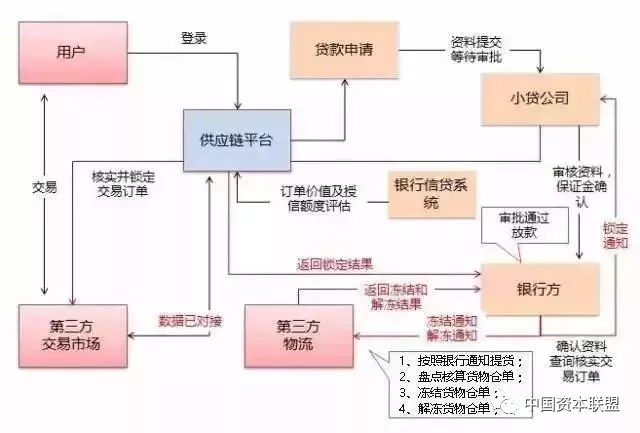

借用核心企业信用为N个中小微企业提供增信和担保,需要银行、核心企业和小微企业签署三方协议,小微企业是否能够顺利获得授信,更大程度取决于核心企业对银行的配合程度,其实就是核心企业对小微企业的支持力度。具体操作流程为:

1)B2B或供应链平台与核心企业、银行、融资企业、物流公司、小贷公司进行业务系统ERP或财务系统对接,实现数据同步交互;

2)融资企业(上游供应商或下游采购商)在平台发起融资申请,填写融资金额、融资用途、贷款期限等信息;

3)平台核实融资企业融资资格,符合融资资格企业,通过融资企业在平台与核心企业发生的所有交易记录、交易频次及交易量利用数据模型进行信用评估。对于下游采购商需要货物配送,还需要核心企业与小贷公司(或银行)、物流公司签署货物回购协议;

4)平台(或小贷公司)对融资企业信用资质审核通过后,数据会同步到银行端,银行或第三方金融机构对企业融资申请进行复审,复审通过即可对企业放款。如果融资企业为下游采购商,首先由银行端向物流监管仓发起货物冻结指令,物流监管方按照银行指令对其仓库监管货物进行冻结,并返回冻结状态给银行,银行根据冻结状态对采购企业放款,如采购企业在还款过程出现异常,会由核心企业按照回购协议对冻结货物进行回购变现,变现款项归还银行。

2

强调上下游交易关系稳定

且连续的“N+N”模式

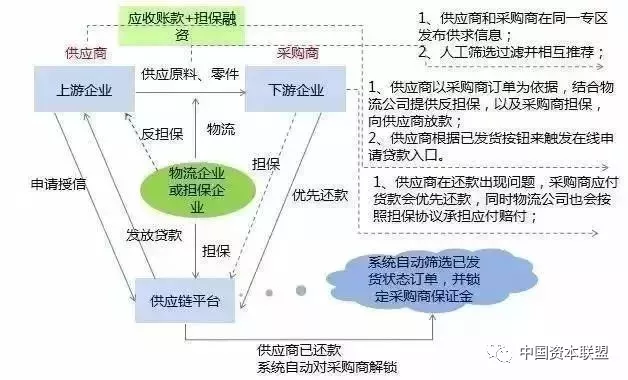

在“1+N”核心企业模式基础上,逐步淡化核心企业概念,扩展到只要上下游企业交易关系稳定、真实且连续,银行或第三方金融机构就可以量身为其定制融资产品服务。在实际操作过程中,与“1+N”操作不同在于,需要融资的中小微企业不需要看核心企业的脸色,融资企业在平台发起融资申请,平台对融资企业进行交易数据及资质审查,审核通过后,数据会同步到银行端,银行核实融资企业发生的交易数据,并要求关联企业对交易关系进行在线确认,确认为真实有效交易后,银行就可对其进行放款。

在实际运作过程,供应链平台协同银行对其小微企业所有交易数据进行核实跟踪,可以做到对小微企业融资的贷前评估审查、贷中核查、贷后监控的作用。

3

以第三方物流商、交易市场为核心

的仓单质押、货权质押模式

在“N+N”模式基础上,整合外部第三方物流商、第三方交易市场企业,对于需要货权、仓单质押融资的企业,供应链平台需要对接更多的第三方物流商系统、第三方交易系统,由企业、银行、物流商或第三方交易市场签署三方协议,指定第三方物流商负责货物监管,由供应商将订单货物配送到银行指定的第三方物流监管仓库,物流商、企业联合银行对其进行货物价值评估,并出具价值评估报告。同时为有效控制风险,会引入第三方变现公司或回购企业,然后银行根据融资企业融资额度的80%发放贷款,也就是货物价值的80%,其中20%作为风险缓冲幅度。

企业或银行要想做好供应链,其关键问题:中小微企业为什么要自愿入驻平台,为什么要将企业实际的交易数据放到平台上,对于目前国内企业的实际情况。这也是通过运作多个供应链项目下来,最为核心的环节。一些做供应链融资平台通过各种方法,可以让批量的中小微企业入驻平台,但企业入驻后,活跃度很低且很少愿意把企业所有的交易行为放到平台上,况且这些数据也是企业最为核心的商业机密。

从目前供应链金融业务发展的趋势来分析,未来3年谁对产业链各方资源的整合能力强,谁就会成为这个领域的老大,现在已经可以看到供应链金融生态圈的雏形,包含银行、上下游企业、第三方金融机构、担保公司、第三方物流商、第三方交易市场、小贷公司、货权变现公司等。

2个案例形象化解释什么是【金融物流】

金融物流

金融物流的本质是,物流公司携手银行,打造第三方融资平台。金融物流是为物流产业提供资金融通、结算、保险等服务的金融业务,它伴随着物流产业的发展而产生。

在物流金融中涉及三个主体:物流企业,客户和金融机构,物流企业与金融机构联合起来为资金需求方企业提供融资,物流金融的开展对这三方都有非常迫切的现实需要。物流和金融的紧密融合能有力支持社会商品的流通,促使流通体制改革顺利进行。

为能够深入浅出的形象化地解释物流金融,

我们分析两个案例:

案例一

物流公司A(与银行有关系)

汽车制造厂商B(国营大厂)

轮胎制造厂商C(民营小厂)

C想把轮胎卖给B,存在问题:给B供货需先供货,后拿钱(隔几个月甚至半年),C的现有资金不足以购买原材料+生产+支撑到B还款。A出现了,对C说:你资金不够,我借给你(当然要有利息的),但是,你要把你的原材料和货物交给我来运,我借你多少钱,你给我相应的(一般要多于资金数目)货物和原材料运输。

于是:A借钱给C,C拿钱去买原材料,由A运输,C生产轮胎,由A运输,B收货,一段时间之后给钱给C,C再还给A。

问题:

1、A为什么敢借钱给C?

C以足够多的原材料和货物作为质押,如果不还钱,可以把货卖了。

2、A把原材料交给C或者把货物交给A之后不就没有质押了吗,怎么保证资金安全?

C不止给一家做轮胎,不止一批货,这一批货交了之后,下一批货已经又交给A了。总之,A必须保证自己手上的货要足够借款的价值。

3、C为什么不直接找银行借钱?

民营企业找银行借钱很难。银行需要的是固定资产的抵押(可能已经抵押出去了),这个例子里C拿流动的货物进行了抵押,只有通过物流企业才能完成。金融物流的核心就是把流动中的货物拿来抵押贷款(个人理解)。

4、A哪里来的钱?

A的规模比较大,资信良好,银行愿意借。

5、A的好处在哪里?

C必须把货物交给A,获得长期合同。A借给C的钱,可以收取比银行更高的利息,赚取差价。

6、A的风险?

货物的价格波动可能不能把握,某些货物不是内行看不出实际价值。

有风险就需要保险。

案例二

物流公司A

药厂B

原材料供应商C

B生产流程为准时制(收到买方订单才采购原材料进行生产,不在自己的仓库备货)。每次采购原材料,由A用飞机把C供应的材料运给B。现在A向银行借钱,提前两周把原材料买了,水运到B当地,堆放在码头,过一两天,B要货了,汽车运过去,B给A原材料+运费。运费由空运变为水运,大大节省。

问题:

1、A拿什么找银行借钱?

与B签的长期运输合同给银行看:你看,我借钱买这批货,B以后肯定会要的,肯定会有钱还你。

2、把原材料堆放在码头和B自己建个仓库放有什么区别,B为什么不提前备货,直接水运买原材料?

一些码头有政策,放一两天不收钱,很多时候码头的堆存费用比自家仓库要便宜。重要的:准时制是B的总部定的规矩,你一个分厂经理愿意为了公司的利益去违反总部规定自己能拿什么好处?关键给投资人讲故事的时候可以说:我们企业管理先进,都是准时制生产。投资人开心就好啦。

3、A怎么能提前知道B要多少货?

长期合作有规律,出现突发情况的概率很小,可以由产生的利润弥补(有保险的话更好办了)。

4、有时候,当A向B提供低价运输时,B并不愿意接受太低的价格。为什么?

运输合同的负责人说:你今年一下子把价格降了,以后没有下降空间,我怎么给领导汇报成绩啊。慢点降,这样我每年都有业绩,每年都能拿奖金。

更复杂的案例也有,可以把上下游的厂家都通过供应链和资金链连接起来。国外有比较成熟的实施方案,国内刚刚起步。

来源:瀚林十方